Kos sara hidup yang semakin meningkat buat ramai penjawat awam dan kakitangan GLC terpaksa mencari alternatif kewangan untuk tampung komitmen sedia ada. Komitmen seperti ubah suai rumah, kos perubatan, pendidikan anak atau penyatuan hutang perlukan perancangan teliti supaya tidak membebankan gaji bulanan. Tanpa rujukan jadual pembiayaan yang jelas, ada risiko tersalah pilih tempoh dan kadar keuntungan hingga ansuran jadi tinggi dari kemampuan sebenar.

Situasi jadi lebih mencabar apabila tidak pasti kelayakan berdasarkan gaji, tempoh perkhidmatan atau kaedah bayaran seperti potongan gaji dan pembayaran elektronik. Tanpa maklumat lengkap tentang kadar tetap, kadar terapung, serta caj tambahan seperti duti setem dan caj lewat bayar, keputusan kewangan boleh tersasar jauh daripada perancangan asal.

Sebab itu rujukan kepada Jadual Pinjaman Peribadi Bank Rakyat sangat penting sebelum hantar permohonan. Dengan memahami konsep, kadar keuntungan, kelayakan serta struktur ansuran, perancangan kewangan jadi lebih teratur dan selari dengan kemampuan sebenar.

Konsep Pembiayaan Tawarruq

Pembiayaan peribadi di Bank Rakyat menggunakan konsep Tawarruq, iaitu kaedah patuh Syariah yang melibatkan transaksi jual beli komoditi. Secara ringkas, pihak bank akan membeli komoditi dan menjualnya semula kepada pelanggan pada harga jualan yang termasuk keuntungan. Pelanggan kemudian menjual komoditi tersebut untuk mendapatkan tunai.

Sebagai pemohon, saya lebih yakin kerana struktur ini jelas dari sudut Syariah dan kadar keuntungan dinyatakan lebih awal sama ada tetap atau terapung.

Ciri-Ciri Utama Pembiayaan

Antara ciri yang ditawarkan:

- Jumlah pembiayaan sehingga RM400,000

- Tempoh pembiayaan sehingga 10 tahun

- Tidak memerlukan penjamin

- Perlindungan takaful adalah pilihan

- Pilihan kadar keuntungan tetap atau terapung

Jumlah yang besar ini sesuai untuk penyatuan hutang atau projek besar seperti renovasi rumah. Tempoh sehingga 10 tahun pula membantu mengurangkan ansuran bulanan supaya lebih seimbang dengan komitmen lain.

Syarat Kelayakan Permohonan

Untuk memohon, syarat asas adalah:

- Warganegara Malaysia

- Umur minimum 18 tahun dan maksimum 60 tahun pada akhir tempoh pembiayaan

- Pendapatan tetap minimum RM1,600 termasuk elaun tetap

- Berkhidmat di sektor awam, syarikat GLC atau anak syarikat GLC

- Minimum tiga bulan dalam perkhidmatan

Syarat ini memberi fokus kepada kakitangan tetap dengan pendapatan stabil. Tempoh tiga bulan perkhidmatan memudahkan kakitangan baru yang sudah disahkan jawatan memohon tanpa perlu tunggu terlalu lama.

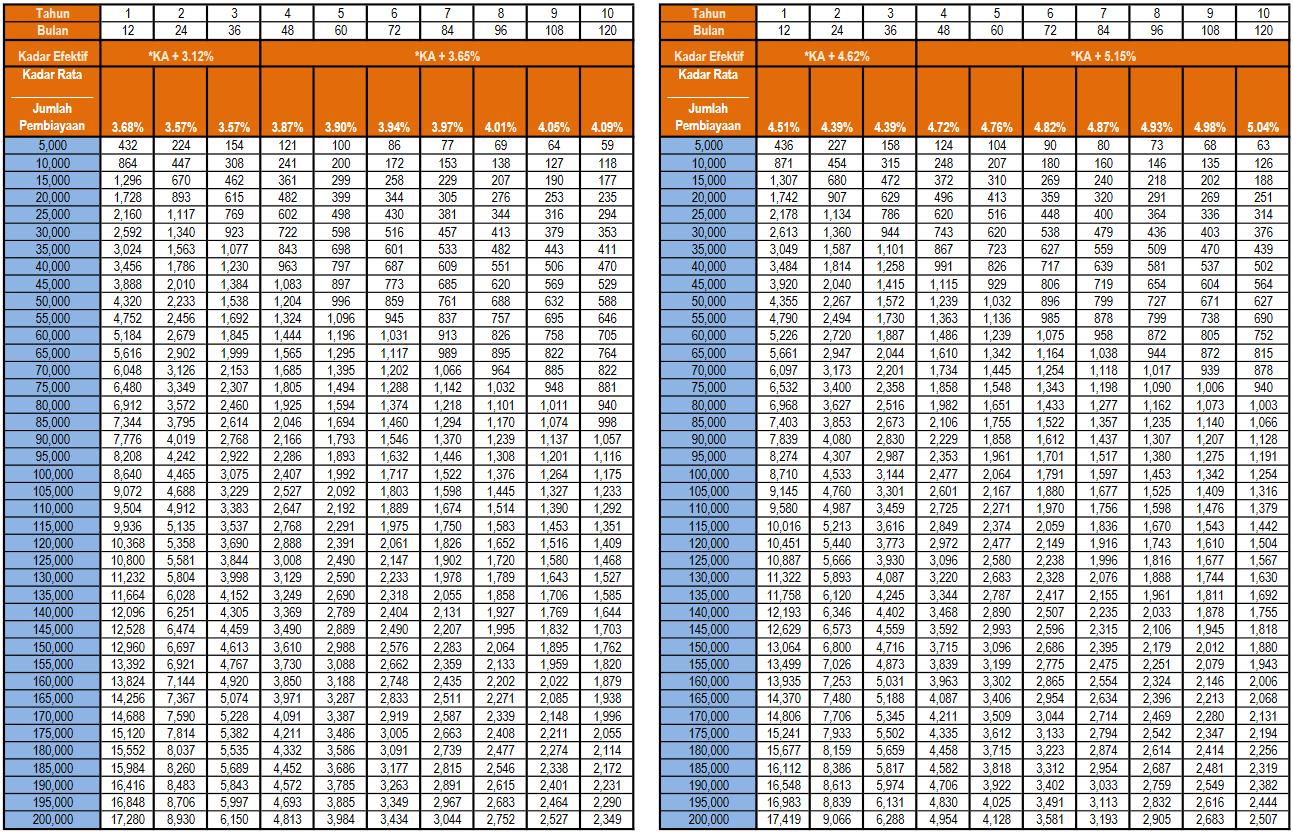

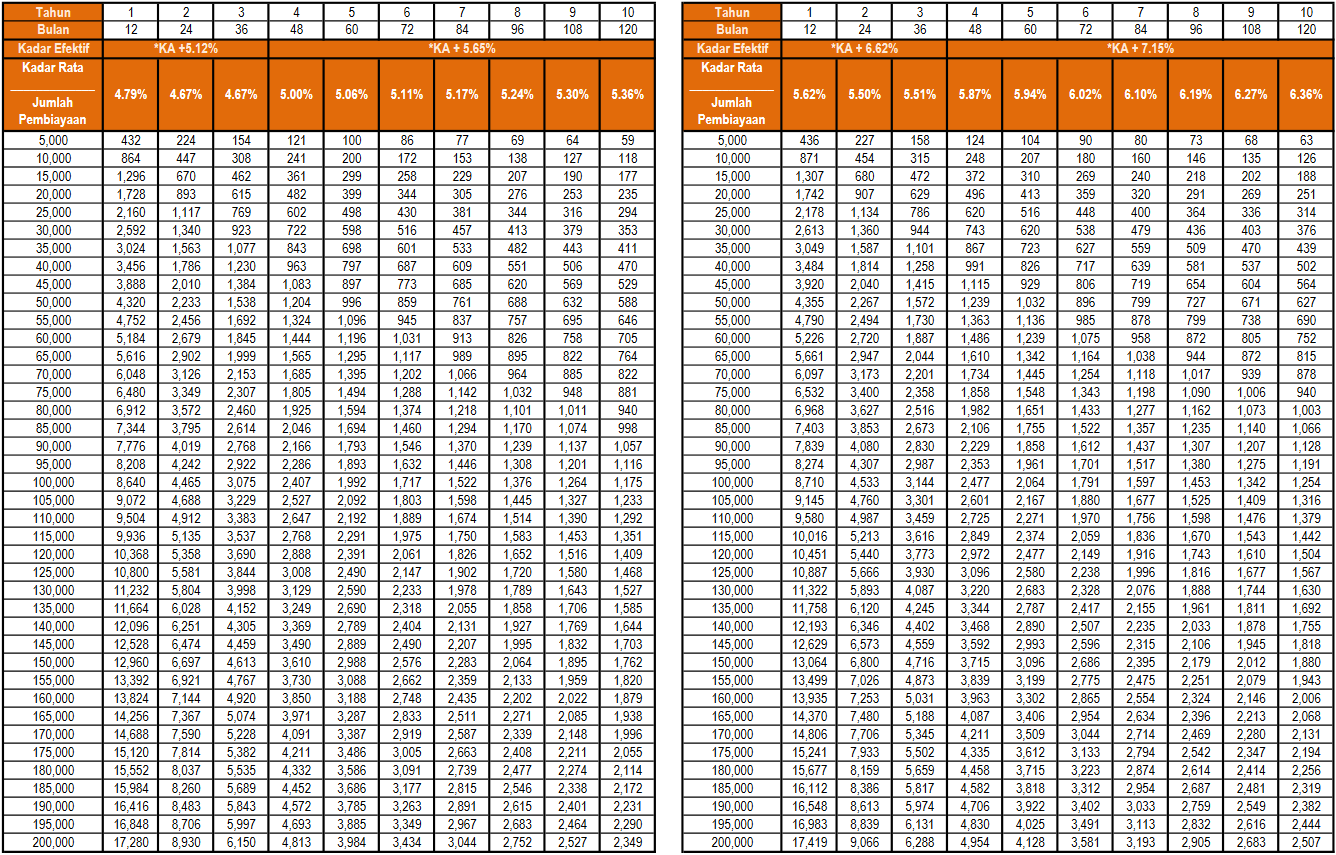

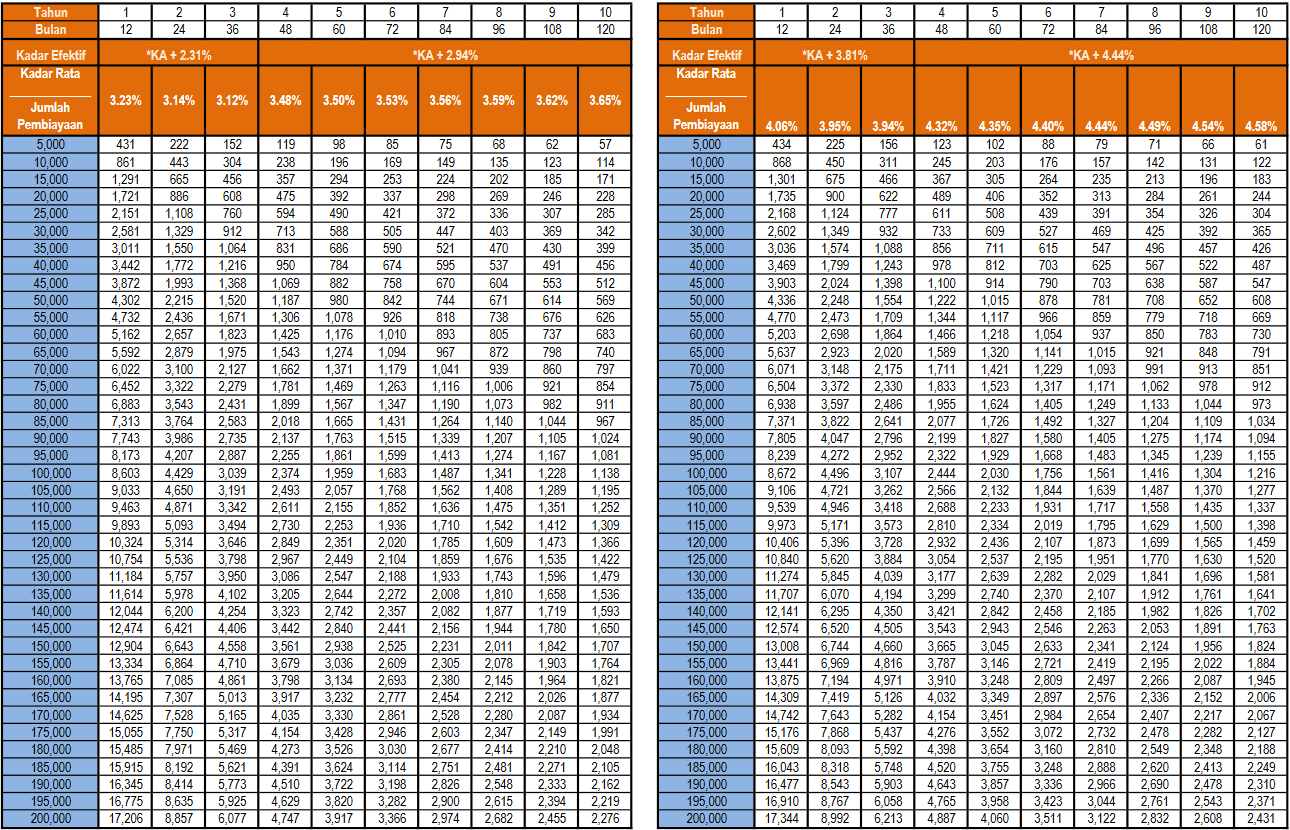

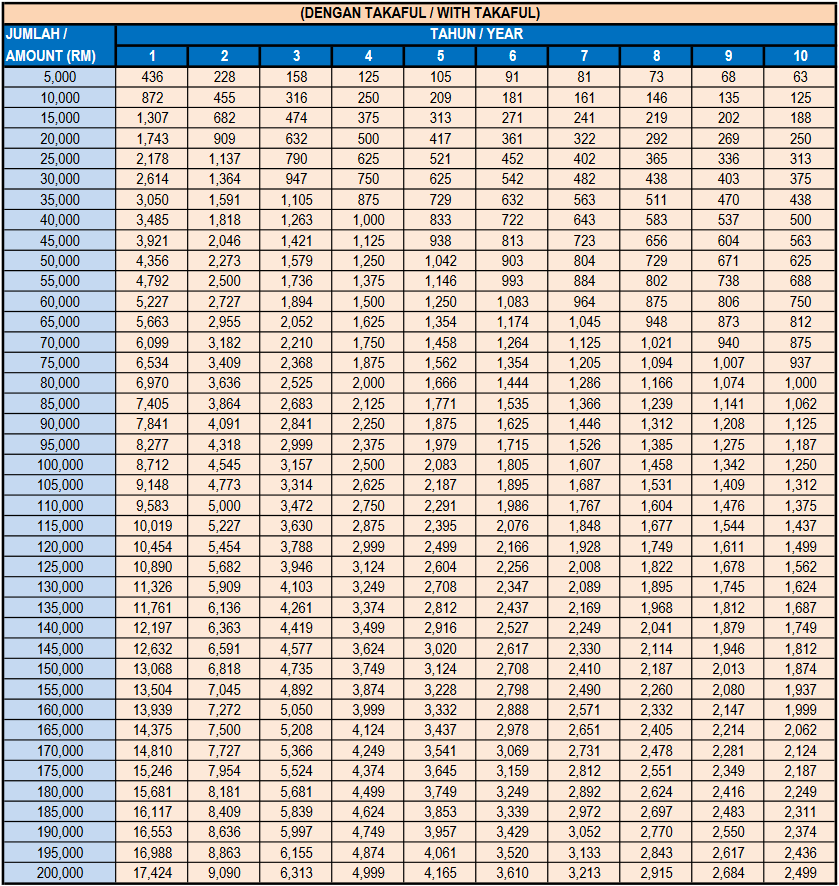

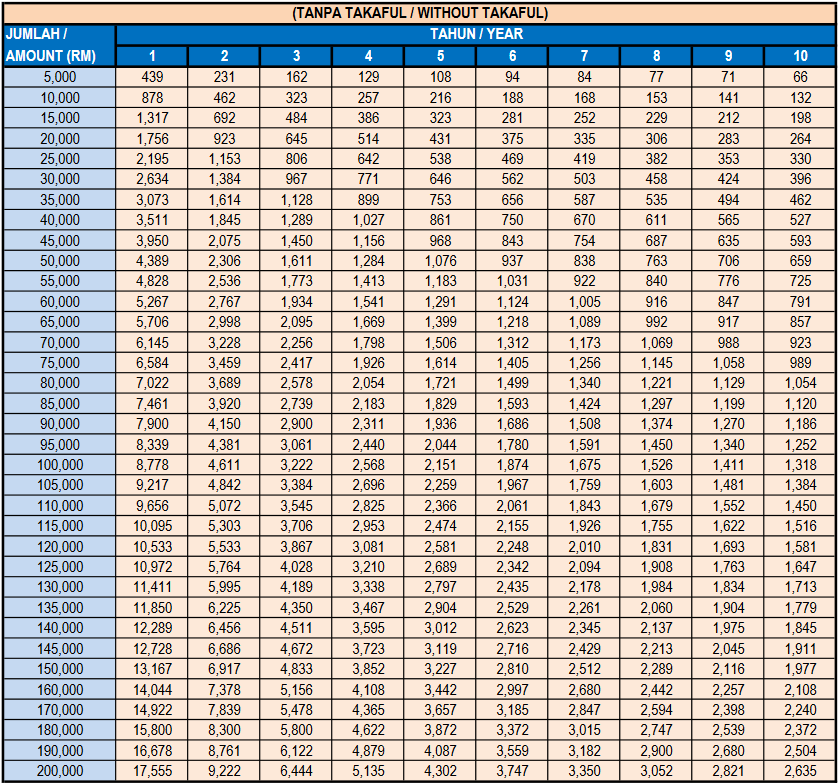

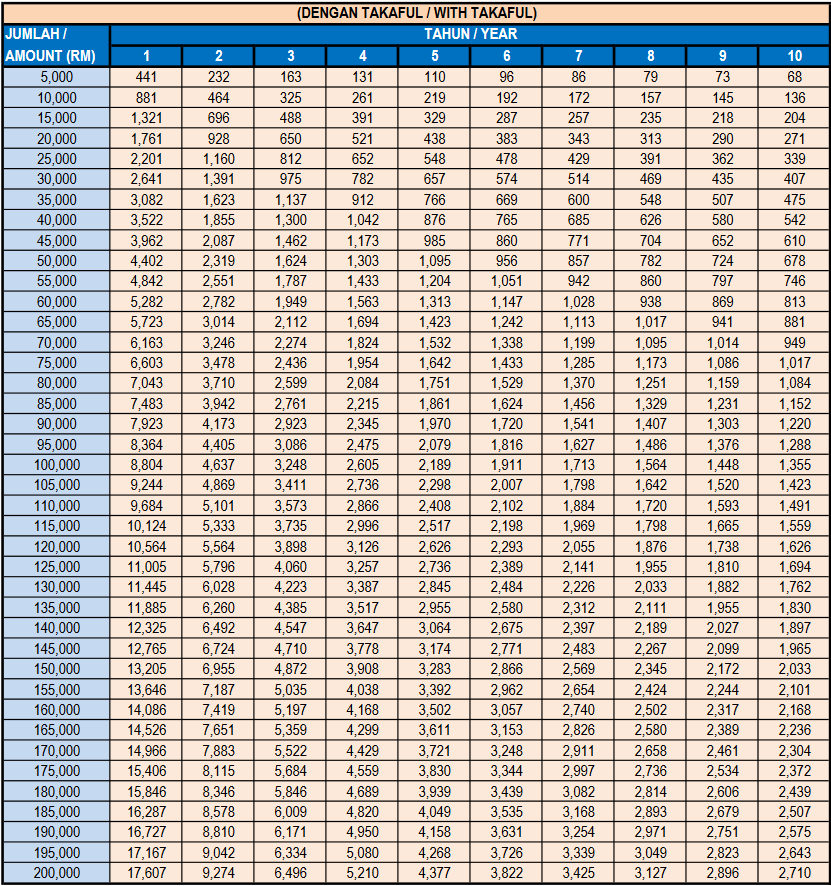

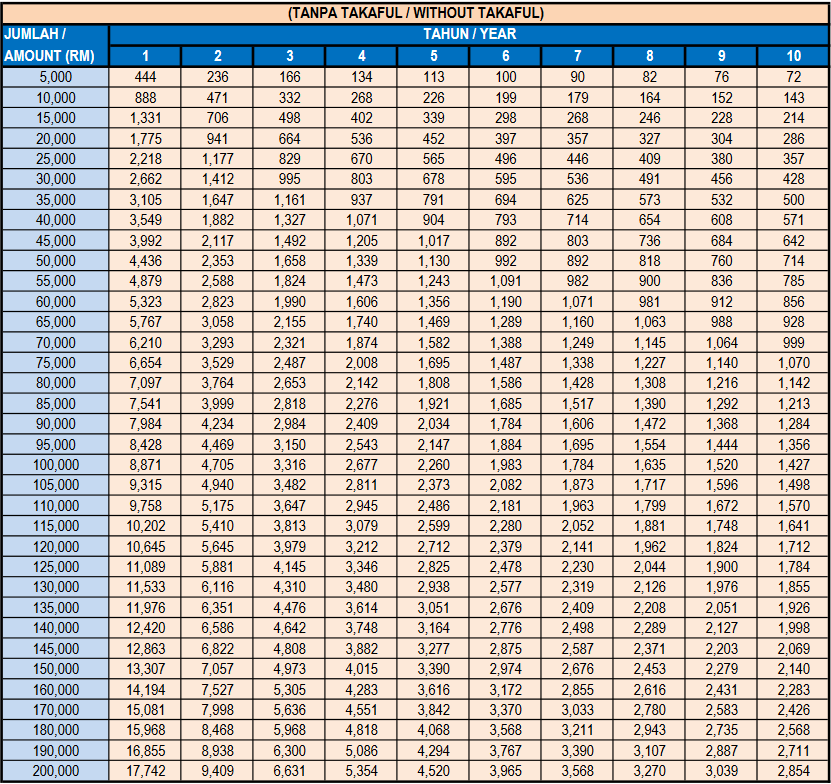

Jadual Pinjaman Peribadi Bank Rakyat

Sistem bayaran balik juga perlu dikaji dengan berhati-hati. Sudah tentu Anda mempunyai kewajipan untuk membuat bayaran balik, tetapi semua jenis sistem bayaran balik mestilah jelas, contohnya tempoh, duti setem, caj dan lain-lain.

Sila tengok jadwal pinjaman peribadi-i bank Rakyat di bawah ini:

Jadual Pembayaran Pembiayaan Peribadi-i Awam Kadar Terapung

Jadual Pembayaran Pembiayaan Peribadi-i Awam Kadar Terapung – Elektronik

Jadual Pembayaran Pembiayaan Peribadi-i Awam Kadar Terapung – Pindahan Gaji

Jadual Pembayaran Pembiayaan Peribadi-i Awam Kadar Tetap (Takaful)

Jadual Pembayaran Pembiayaan Peribadi-i Awam Kadar Tetap (Tanpa Takaful)

Jadual Pembayaran Peribadi-i Awam Kadar Tetap – Elektronik (Takaful)

Jadual Pembayaran Peribadi-i Awam Kadar Tetap – Elektronik (Tanpa Takaful)

Cara Kira Anggaran Ansuran

Sebagai contoh mudah, jika ambil RM50,000 untuk tempoh 5 tahun pada kadar tetap sekitar 3.61% melalui potongan gaji, ansuran bulanan akan lebih rendah berbanding tempoh 3 tahun. Tempoh lebih panjang bermakna jumlah keuntungan keseluruhan lebih tinggi, tetapi komitmen bulanan lebih ringan.

Sebab itu penting untuk tentukan matlamat sama ada mahu selesaikan cepat atau fokus kepada kestabilan aliran tunai bulanan.

Perancangan kewangan bukan sekadar lihat jumlah maksimum yang layak, tetapi menilai kemampuan sebenar selepas tolak komitmen sedia ada. Semak jadual pembiayaan dengan teliti, kira semula bajet bulanan dan pilih tempoh yang paling sesuai dengan situasi kerja serta pendapatan.

Jika sedang pertimbangkan pembiayaan untuk tujuan tertentu, ambil masa bandingkan kadar tetap dan terapung, fahami kesan takaful terhadap kadar keuntungan dan pastikan semua dokumen lengkap sebelum hantar permohonan. Lagi jelas perancangan dari awal, lagi teratur komitmen untuk tahun-tahun akan datang.

Teliti setiap butiran dalam Jadual Pinjaman Peribadi Bank Rakyat, buat kiraan sendiri dan dapatkan penjelasan terus daripada pegawai bank jika ada perkara yang kurang jelas. Keputusan kewangan yang dibuat hari ini akan beri kesan jangka panjang, jadi pastikan ia selari dengan kemampuan dan matlamat kewangan anda.

Caleb Lee

Senior Content WriterCaleb Lee merupakan seorang penulis kewangan berpengalaman yang aktif berkongsi panduan praktikal mengenai pengurusan duit, pelaburan asas, serta strategi menjana pendapatan tambahan.